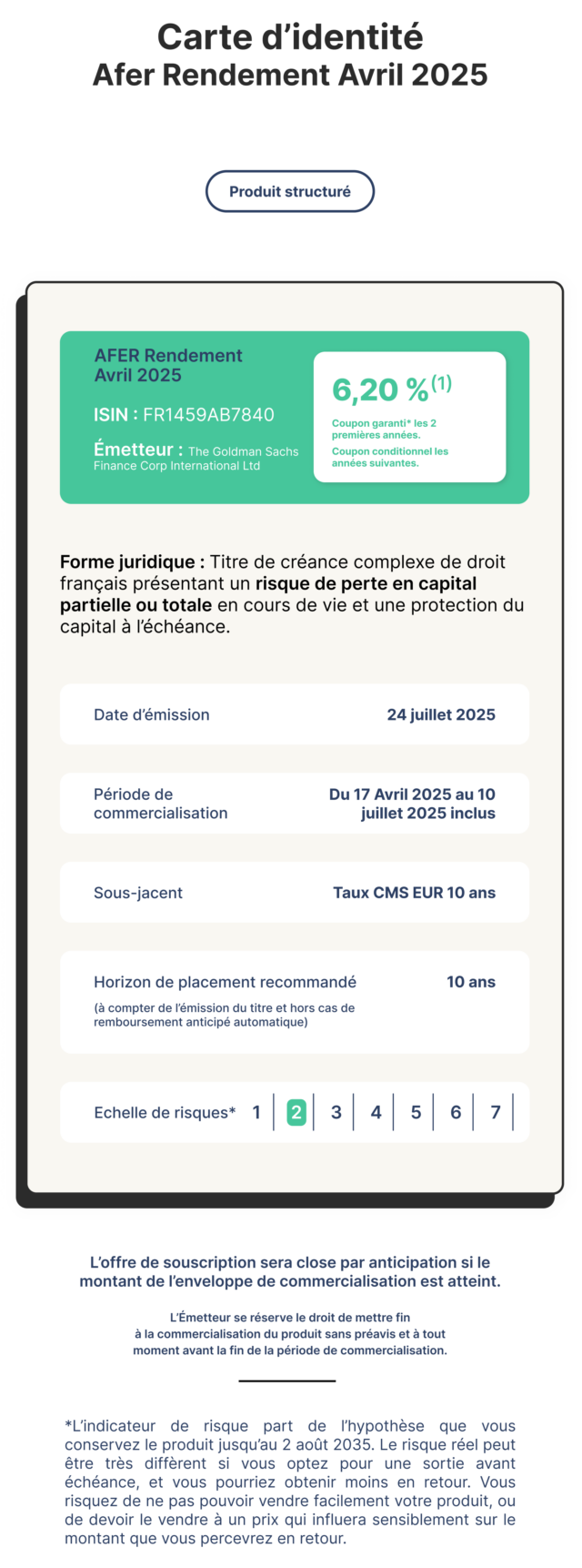

Produit Structuré Afer Rendement Avril 2025

À qui s’adresse ce support ?

Ce support s’adresse aux adhérents du contrat d’assurance vie multisupport Afer qui souhaitent diversifier leurs placements et qui disposent de connaissances suffisantes pour en appréhender les caractéristiques.

L’investissement sur Afer Rendement Avril 2025 doit être réalisé par l’intermédiaire

de votre conseiller Epargne Family.

Quel est son objectif ?

L’objectif d’Afer Rendement Avril 2025 est de restituer le capital initial investi ¹, majoré d’un coupon de 6,20 % brut ², par année écoulée (coupon mis en mémoire, sans conditions les 2 premières années et sous condition de taux de l’indice les années suivantes) ou en cas de remboursement automatique anticipé.

L’avis de nos experts :

« Choisir le sous-jacent Taux CMS EUR 10 ans permet de profiter de la tendance baissière des taux directeurs. En complément, ce taux est moins sensible aux décisions court terme. »

Comment ça marche ?

Les informations ci-après sont présentées sous une forme simplifiée. Nous vous invitons à prendre connaissance de la brochure en téléchargement.

Mécanisme en cours de vie

- À l’issue de l’année 1 et 2 ³ , un coupon inconditionnel de 6,20 % brut ² est enregistré chaque année

- De l’année 3 à 9 ³, si à l’une des dates de constatation annuelle le taux CMS EUR 10 ans est inférieur ou égal à 3,30 %, un coupon conditionnel de 6,20 % brut ² est enregistré.

Mécanisme de remboursement à l’échéance

À la date de constatation finale, le 02 août 2035, si le mécanisme de remboursement anticipé n’a pas été automatiquement activé précédemment, on observe le taux CMS EUR 10 ans. .

- Scénario 1 : Si à l’échéance, le taux CMS EUR 10 Ans est inférieur ou égal à 3,30 %, l’investisseur reçoit :

100 % du Capital investi ¹ + la comme des coupons inconditionnels et conditionnels préalablement enregistrés + le coupon conditionnel au titre de l’année 10

- Scénario 2 : Si à l’échéance, , le taux CMS EUR 10 Ans est supérieur à 3,30 %, l’investisseur reçoit :

100 % du capital investi ¹ + la somme des coupons inconditionnels préalablement enregistrés.

Mécanisme de remboursement anticipé automatique

- À l’issue des années 3 à 9 ³, à la Date de Constatation Annuelle, si le taux CMS EUR 10 ans est inférieur ou égal à 2,30%, le mécanisme de remboursement anticipé est automatiquement activé. Le produit prend fin et l’investisseur reçoit à la Date de Remboursement Anticipé :

100% du Capital Initial + la somme des coupons inconditionnels et conditionnels préalablement enregistrés, soit un Taux de Rendement Annuel Net maximum de 5,23% ².

Qu’est-ce que le taux CMS 10 ans ?

Le taux CMS (« Constant Maturity Swap » ou taux de swap de maturité constante) est un taux de référence des marchés financiers utilisé pour des opérations d’échange de taux fixe contre taux variable (appelées swap de taux d’intérêts) pour une durée déterminée.

Le taux CMS EUR à 10 ans est dès lors un taux de référence pour les opérations d’échange de taux fixe contre taux variable en EUR pour la durée de 10 ans.

Je souhaite en savoir + sur cette opportunité 💡

Envie de compléter l’information ? Vous pouvez consulter les documents suivants relatifs au support : sa Brochure / le Document d’Information Clé.

¹ Hors frais, fiscalité et prélèvements sociaux applicables, sous réserve de l’absence de défaut de paiement et de faillite de l’Émetteur, ainsi que de défaut de paiement, faillite et de mise en résolution du Garant de la formule. Toute sortie anticipée (en cas de rachat total ou partiel, d’arbitrage ou de dénouement du contrat d’assurance vie en cas de décès de l’assuré) se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (valeur du taux CMS EUR 10 ans, taux d’intérêt, volatilité et primes de risque de crédit notamment) et pourra donc entraîner un risque de perte en capital partielle ou totale. D’autres frais, tels que des frais de souscription dans le cas d’un investissement en compte-titres pourront être appliqués.

² Veuillez vous référer à la page 2 de la brochure pour les modalités de calcul du Taux de Rendement Annuel Net.

³ Veuillez vous référer au tableau récapitulant les principales caractéristiques en page 8 de la brochure pour le détail des dates.

Quels sont les principaux risques ?

Avant tout investissement dans ce titre, les investisseurs sont invités à se rapprocher de leurs conseillers Afer.

Risque de perte en capital en cours de vie :

L’investisseur est exposé à un risque de perte en capital partielle ou totale en cours de vie, notamment en cas de revente des titres avant l’échéance ou de la survenance de certains évènements exceptionnels pouvant entraîner un remboursement anticipé des titres à leur juste valeur de marché. Cette juste valeur de marché est déterminée de manière discrétionnaire par l’Agent de Calcul conformément à la Documentation Juridique des titres. Il est alors impossible de mesurer a priori le gain ou la perte, la valeur de marché des titres dépendant alors des paramètres de marché du jour.

Risque de marché :

Le titre de créance peut connaître à tout moment d’importantes fluctuations de cours (en raison notamment de l’évolution du prix, du (ou des) instrument(s) sous-jacent(s) et des taux d’intérêt), pourtant aboutir dans certains cas à la perte totale du montant investi.

Risque de liquidité :

Certaines conditions exceptionnelles de marché peuvent avoir un effet défavorable sur la liquidité du titre de créance, voire même rendre le titre de créance totalement illiquide, ce qui peut rendre impossible la vente du titre de créance et entraîner la perte partielle ou totale du montant investi.

Risque de crédit :

Les investisseurs prennent un risque de crédit final sur Goldman Sachs Finance Corp International Ltd. en tant qu’Émetteur du titre, et sur son Garant. En conséquence, l’insolvabilité de l’Émetteur et/ou du Garant peut entraîner la perte partielle ou totale du montant investi.

Evénements exceptionnels affectant les sous-jacents :

Ajustement, substitution, remboursement ou résiliation anticipée. Afin de prendre en compte les conséquences sur le titre de créance de certains événements extraordinaires pouvant affecter le (ou les) instrument(s) sous-jacent(s) du titre de créance, la documentation relative au titre de créance prévoit des modalités d’ajustement ou de substitution et, dans certains cas, le remboursement anticipé du titre de créance. Ces éléments peuvent entraîner une perte sur le titre de créance.

Risque lié à l’éventuelle défaillance de l’Émetteur et/ou du Garant :

Conformément à la règlementation relative au mécanisme de renflouement interne des institutions financières (bail-in), en cas de défaillance probable ou certaine de l’Émetteur et/ou du Garant, les investisseurs sont soumis à un risque de diminution de la valeur de leur créance, de conversion de leurs titres de créance en d’autres types de titres financiers (y compris des actions) et de modification (y compris potentiellement d’extension) de la maturité de leurs titres de créance.